. Розрахунок")

. Расчет")

Значно складнішою була б робота на усіх підприємствах та в багатьох установах країни, якби не календар бухгалтера на червень в Україні. Цей маленький помічник допоможе фінансовому відділу зробити усі підрахунки правильно та подати звітності у потрібний час.

Загальна характеристика місяця

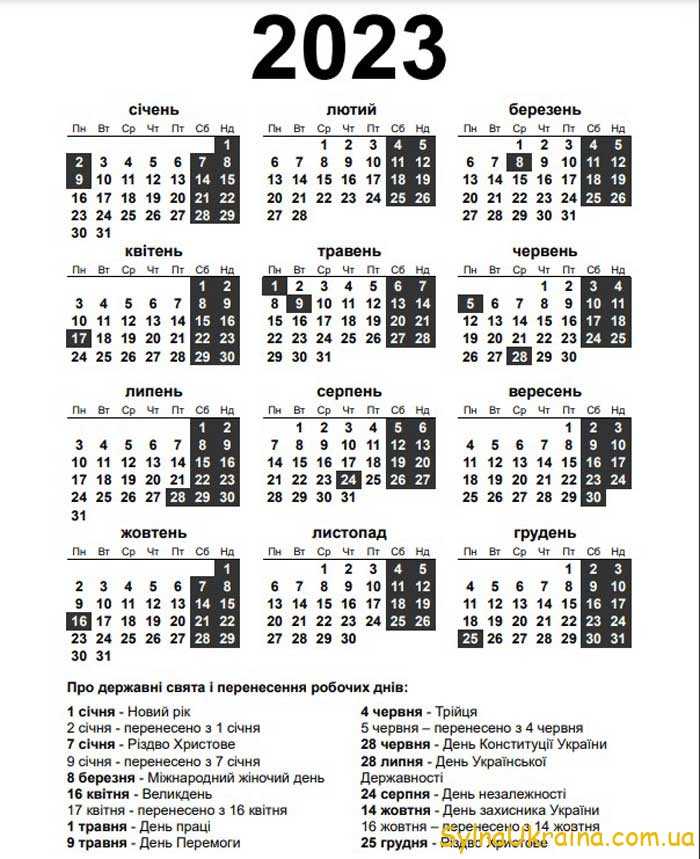

Як дає зрозуміти виробничий календар на червень 2023 рік в Україні, місяць має 30 календарних днів. З них робочими будуть 20 днів. Традиційних вихідних – субот на неділь – буде протягом місяця 10.

У перший місяць літа прийдешнього року в Україні відзначатимуть два державні свята – Трійцю та День Конституції. Завдяки їм мають бути додаткові вихідні у червні.

Бухгалтери обов’язково повинні врахувати, що 28-ме число – офіційний вихідний день, адже це свято Конституції України. Усі банки та державні установи працювати не будуть.

День Святої Трійці в 2023 році припадає на неділю, 12 червня. Це одне з найголовніших християнських свят, дата якого змінюється з року в рік. Наступний понеділок теж вихідний.

Норма робочого тижня на червень буде такою:

- для 40-годинного робочого тижня – 159 годин;

- для 36-годинного – 144 години;

- для 24-годинного – 96 годин.

До 16-го червня

04.06. – Бухгалтерський календар на червень повідомляє, що 4-те число стане тим днем, у яких потрібно подати основні дані про успішність діяльності підприємства в органи статистики. Попередньо підготувати потрібно такі звіти:

- про товарообіг за травень (форма №1-торг);

- про оптовий товарообіг (форма №1-опт);

- про здійснення перевезення пасажирів та вантажів автотранспортними компаніями (форма №51-авто);

- місячний звіт у формі 1-П.

07.06. До цього дня в органи статистики бухгалтерам доведеться подати новий пакет документів. Важливо у формі 1-ПВ подати інформацію про працю за травень.

На багатьох підприємствах 7-ме число місяця – це також і крайня дата виплати заробітної плати (другої її частини) за попередній місяць.

- За травень доведеться здати КОРО (РК).

- Підготувати довідку про використання РК за травень.

- Платники єдиного податку подають в податкові служби заявки щодо переходу з наступного кварталу.

15-те червня є останньою датою для подання накладних другої половини травня. Здійснюється реєстрація в єдиному реєстрі.

До кінця місяця

20.06. Особливо насичений день для усіх бухгалтерів. В цей день їм доведеться “провести” кілька платежів, зокрема:

- Єдиний соціальний внесок – оплачується із ще не виплаченого, але до цього часу вже нарахованого бухгалтерією доходу фізичної особи за травень;

- Єдиний податок для тих підприємців, котрі відносять до першої чи другої групи платників.

В податкову службу потрібно надіслати цілий ряд документів:

- декларація за травень акцизного податку;

- декларацію з ПДВ за травень;

- звіт за травень ЄСВ;

- декларація оплати за землю (сюди включаються і заново укладені договори оренди земельних ділянок та повторно відведених наділів).

Підприємство та підприємці, котрі не бажають сплачувати податки за спрощеною системою зобов’язані написати та подати в податкову службу заяву про відмову від такої системи.

22.06. Це святковий день для усіх працівників підприємства чи установи, адже здійснюється виплата зарплати за першу половину місяця.

27.06. Відразу 5 платежів передбачає календар бухгалтера на червень 2023 року в Україні на цей день.

- Акцизний податок за травень.

- ПДВ за травень.

- Військовий збір.

- ПДФО із ще невиплаченого, проте нарахованого доходу працівника.

- Плата за землю за травень.

30.06. Останній день місяця, як повідомляє робочий календар на червень в Україні, є останнім терміном для подання накладних в податкову службу за першу половину червня.

Не враховуються в бухгалтерський календар деякі виплати, нарахування та подання документації, що стосується конкретних ситуацій на підприємстві. До таких, наприклад, можна віднести: нарахування та оплату випускних, лікарняних, декретних.

Виплата відпускних

Як зазначено в статті 21 закону про відпустки, заробітна плата працівникові за увесь період його відсутності на робочому місці (відпустки) повинна виплачуватись не пізніше, аніж за 3 календарні дні до початку такої відпустки. Як приклад, можна вказати такий варіант: працівник йде у відпустку з понеділка 22-го червня, тому зарплата за червень повинна бути виплаченою йому найпізніше у четвер 18-го червня.

Якщо ж виплати не відбулось, працівник має право перенести дату відпустки до дня виплати. Підприємство чи установа не мають право відмовити працівникові у такому бажанні.

Окрім цього, підприємство, котре порушило цей закон, може бути оштрафованим. Штраф накладається на посадових осіб та може становити від 30 до 10 неоподаткованих мінімумів.

- Перший літній місяць принесе лише два додаткові вихідні. Це будуть Зелені свята (Трійця) — 12 червня і День Конституції — 28 червня.

Виплата лікарняних

Більш складним є процес нарахування та оплати лікарняних. Передбачений алгоритм дій повинен бути таким.

- Працівник, котрий хворів, подає роботодавцю закритий лікарняний лист (видається в поліклінічному чи стаціонарному відділені);

- Уповноважений (або й ціла комісія) із соціального страхування повинна прийняти рішення про нарахування лікарняних.

- Бухгалтером підприємства вираховується загальна сума лікарняних.

- Підприємство звертається в відповідні відділення ФСС із заявою та розрахунками.

- На спеціальний рахунок роботодавця перераховуються кошти, які згодом видаються працівнику.

Якщо захворювання не пов’язане із нещасним випадком під час виконання своїх обов’язків на роботі та із професійними захворюваннями, тоді Фонд соцстраху починає покривати витрати з 6-го дня відсутності працівника на робочому місці.

Батькам, котрі здійснюють догляд за хворою дитиною віком до 14 років, лікарняні оплачуються з першого однак, однак не більше 14 днів. Якщо ж дитина перебуває на стаціонарному лікуванні, тоді оплачуються усі дні відсутності працівника, незалежно від тривалості відсутності особи на місці.

У зв’язку із активним реформуванням трудового, пенсійного та податкового законодавства, вже в 2023-2024-х роках бухгалтерський календар може мати зовсім інший вигляд, доповнюватись іншими платежами чи звітами.

. Розрахунок")

{kind=link}